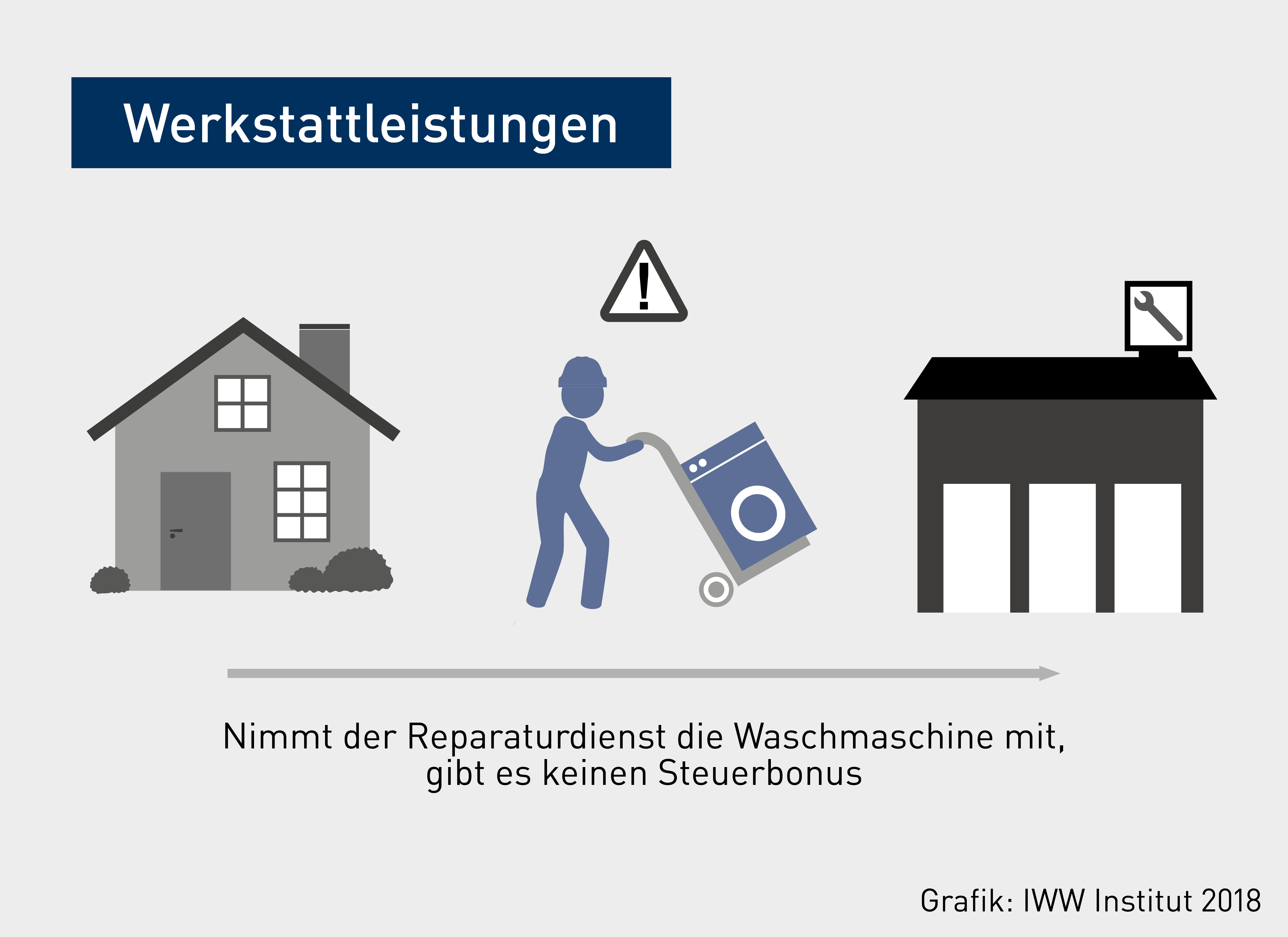

Hohe Sanierungskosten sind immer ein Ärgernis. Noch ärgerlicher ist es aber, wenn man diese Kosten nicht unmittelbar steuerlich nutzen kann! Eine große „Gefahrenquelle“ hierfür stellt die Regelung zu den anschaffungsnahen Herstellungskosten (§ 6 Abs. 1 Nr. 1a EStG)… Read More

Anschaffungsnahe Herstellungskosten: Vorsicht bei unerwarteten Sanierungskosten!